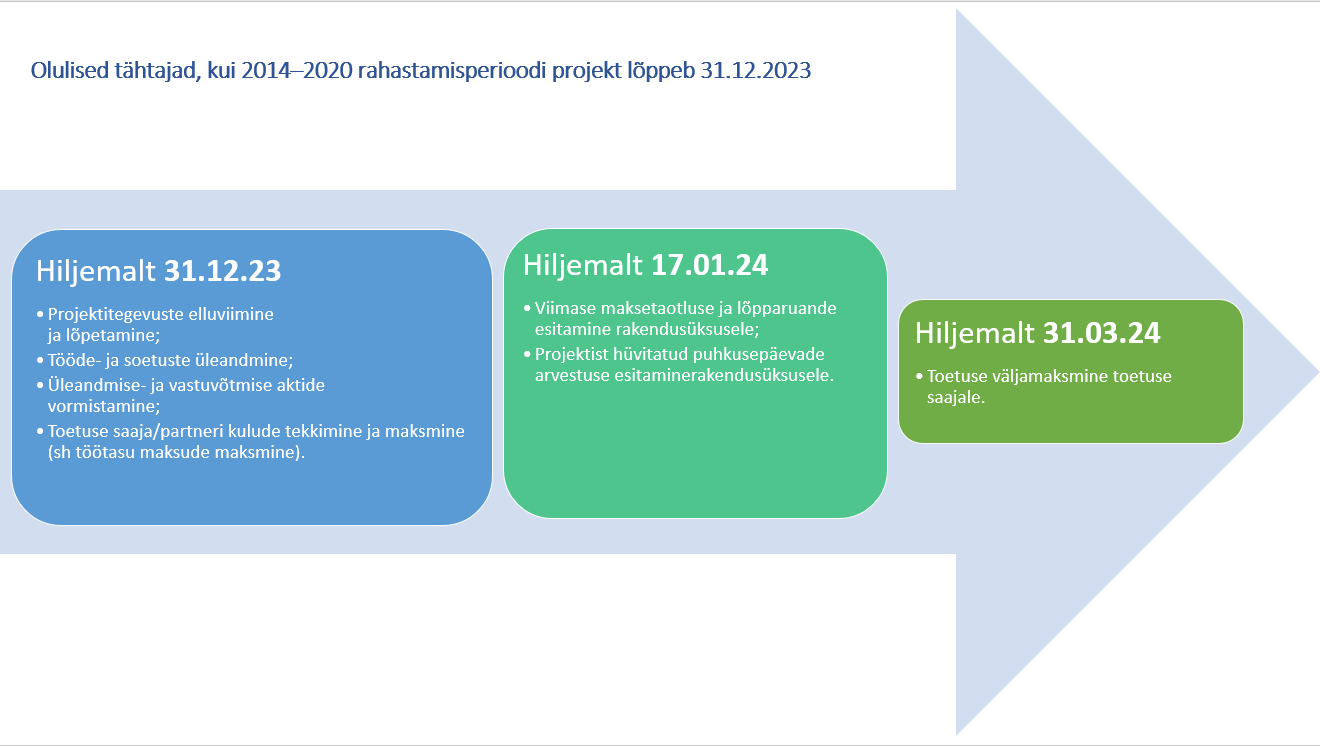

Alljärgnevalt on selgitatud ajagraafikut ja tingimusi, kui projekti abikõlblikkuse periood lõppeb 31.12.2023. Soovitame meelespea läbi lugeda ka juhul, kui projekt lõppeb varem kui 31.12.2023, kuid sel juhul tuleb täiendavalt arvesse võtta projekti abikõlblikkuse kuupäeva, taotluse rahuldamise otsust ning meetme määrust või käskkirja. Meeles tasub pidada, et ühegi EL struktuuritoetuste 2014–2020 rahastamisperioodist toetust saanud projekti kulud ei saa tekkida ja olla tasutud hiljem kui 31.12.2023.

Projekti lõpetamine

Projekti tegevused peavad olema lõpetatud, kaubad kätte saadud, teenused osutatud ning toetuse saajal/partneril projektis tekkinud kulud (sh tööandja maksud) makstud täies ulatuses hiljemalt 31.12.2023. Vastasel juhul on kulu mitteabikõlblik. Näiteks, kui projekti tegevuseks on arengukava koostamine, kuid töö tegija annab töö üle ja töövõtja võtab töö vastu tööde üleandmise-vastuvõtmise aktiga 6.01.2024, siis on töö antud üle väljaspool abikõlblikkuse perioodi. Seega on kulu mitteabikõlblik. Näiteks, kui projekti tegevuseks on ehitus, siis peavad kõik projekti ehitustööd olema lõpetatud ja tööde üleandmise-vastuvõtmise aktid vormistatud hiljemalt 31.12.2023.

Projektis tekkinud kulud tuleb toetuse saajal tasuda hiljemalt 31.12.23. Seda sõltumata sellest, mil viisil toetust taotletakse. Näiteks juhul, kui toetuse saajale on makstud toetust ettemaksena või osaliselt tasutud kuludokumentide alusel, tuleb toetuse saajal tasuda töövõtjatele kulud ikkagi täies ulatuses hiljemalt 31.12.2023.

Eraldi tähelepanu tuleb pöörata töötasude maksmisele, sest töötasu maksude deklareerimise ja tasumise kohustus tekkib alles järgmistel kuudel. Selleks, et töötasu koos maksudega oleks projektist abikõlblik, tuleb nii töötasu kui sellelt arvestatud maksud, tasuda ettemaksu kontole hiljemalt 31.12.2023.

Viimase maksetaotluse ja lõpparuande esitamine

Maksetaotlusi saab rakendusüksusele esitada kuni 17.01.2024 (k.a). Kui toetuse saaja on saanud kulude tasumiseks ettemaksu või on toetust makstud osaliselt tasutud kuludokumentide alusel, siis tuleb arvestada ettemakse ja/või osaliselt tasutud kuludokumentide tõendamise tähtaegasid ning seda, et toetuse saajal/partneril peavad olema kõik kulud tasutud hiljemalt 31.12.23.

Lõpparuande esitamise tähtaeg on taotluse rahuldamise otsuses, käskkirjas või toetuse andmise tingimustes. Üldjuhul esitatakse lõpparuanne hiljemalt koos viimase maksetaotlusega. Projekti viimast maksetaotlust ei maksta välja enne, kui lõpparuanne on rakendusüksuse poolt kinnitatud.

Väga soovitav on maksetaotlus ja lõpparuanne esitada rakendusüksusele varem kui 17.01.2024, kuna maksetaotluse ja/või lõpparuande menetlemise käigus võivad tekkida täiendavad küsimused. Perioodi 2014–2020 toetust saab välja maksta kuni 31.03.2024 (k.a).

Juhul kui projekti lõpparuande kinnitamisele/viimase väljamaksetaotluse maksmise aluseks on kehtestatud täiendavaid tingimusi (nt kasutusloa olemasolu) ning tingimuse täitmine 31. detsembriks 2023 on ohus, siis palume sellest teavitada rakendusüksust esimesel võimalusel (hiljemalt 2023. aasta III-IV kvartalis), kuna see mõjutab projekti viimast väljamakset.

Juhul kui projektist on töötajatele välja makstud puhkusetasusid, tuleb lisada maksetaotlusele puhkusearvestuse tabel või informatsioon, mis näitab, mitme päeva eest on projekti töötajatele puhkusetasu projektist makstud. Informatsioonist peab selguma, kas projektist on töötajatele makstud puhkusetasu puhkusepäevade eest proportsionaalselt projektist töötatud ajale või mitte. Juhul kui projektist on puhkusetasusid makstud pikema puhkuseperioodi eest, kui vastavalt projektis töötamise perioodile õigus oli, siis tehakse mitteabikõlblike puhkusepäevade kohta tasaarvelduse või tagasinõude.

Viimati uuendatud 24.01.2023